Durante il 2020 la Federal Reserve ha quasi raddoppiato i propri assets espandendo il proprio bilancio di oltre $3.000 miliardi, una misura a dir poco senza precedenti. A ciò si sono aggiunti stimoli fiscali, seppur in misura ridotta rispetto a quello che il nuovo Presidente USA si accinge a fare.

Sappiamo che non sempre l’espansione monetaria di una banca centrale si traduce in un aumento di liquidità nell’economia reale, dato che parte di tale liquidità resta “imprigionata” nel sistema interbancario.

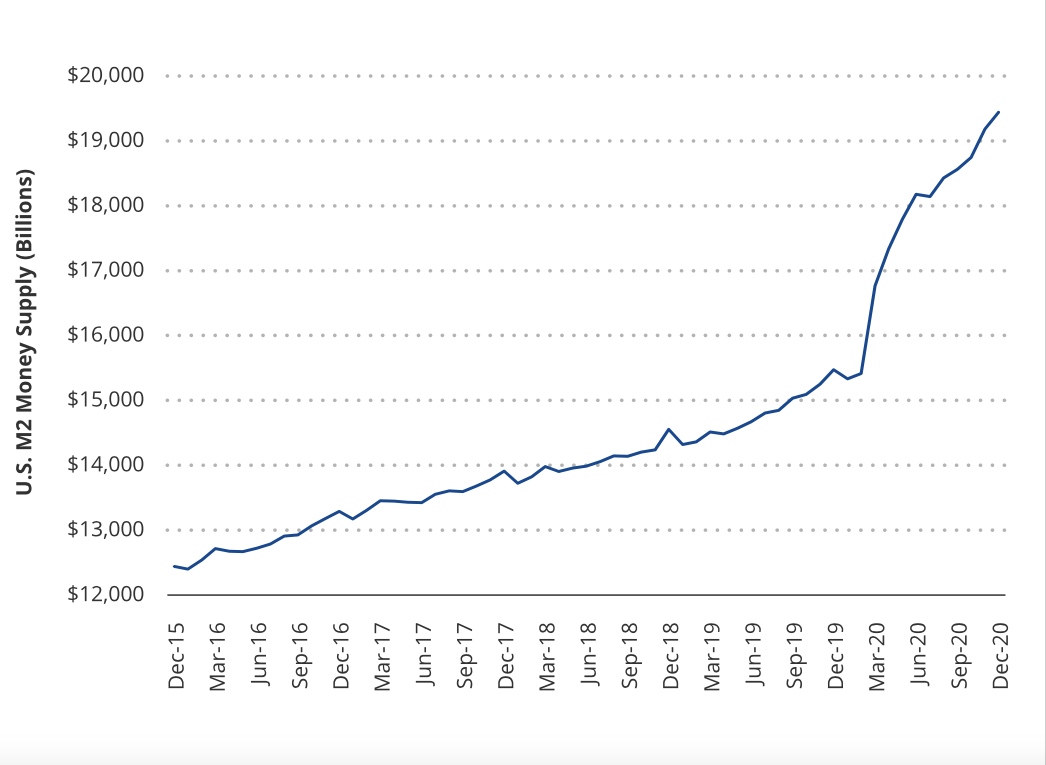

Per valutare l’impatto dell’espansione monetaria sull’economia reale bisogna guardare ad M2, l’aggregato di massa monetaria che comprende sia il denaro contante che i conti correnti e i conti di risparmio. L’aggregato M2 negli USA è salito del 25% durante il 2020, come mostra il grafico riportato sotto, il che conferma che l’azione della FED ha mirato anche alle famiglie ed alle imprese, non soltanto alle banche (vedi grafico allegato).

Questa imponente crescita di liquidità nel mercato porta gli operatori ad aumentare le aspettative di inflazione, e di conseguenza a riposizionare i propri portafogli su asset protetti dal rischio relativo.

Un’importante evidenza di ciò viene fornita dal considerevole apprezzamento dei Treasury Inflation-Protected Securities(TIPS), le obbligazioni USA indicizzate all’inflazione, che durante il 2020 sono cresciute del 9,5%.

L’acquisto dei TIPS è una sorta di assicurazione contro l’inflazione, ma gli investitori possono fare molto di più per proteggere i propri patrimoni da questo tipo di rischio: possono investire in attività reali, cioè non-finanziarie. Difatti, lo stanno già facendo.

Anche qui l’evidenza empirica ci aiuta. Nel solo mese di Dicembre 2020, gli incrementi maggiori di patrimoni investiti sono stati sperimentati dai fondi immobiliari (+8,6%), dalle azioni legate all’agribusiness (+3%), dalle azioni dell’energia pulita (+1,8%), e dall’oro (+0,7%).

Si noti che tutte queste classi di assets sono accomunate dal fatto di non produrre rendimenti finanziari formali (cioè cedole), pertanto la loro appetibilità si accresce anche in funzione della diminuzione dei tassi di interesse sulle obbligazioni, che toglie a quest’ultime il pregio, rispetto al mattone ed all’oro, di pagare cedole.

La definizione di attività “reali” è in fase di revisione. In passato, erano considerati reali i beni sostanzialmente materiali, in primis il mattone, e per associazione i lingotti d’oro e le commodities primarie (grano, ferro etc).

Oggi, questa definizione va senz’altro rivista. Possiamo considerare come “reali” tutte le attività il cui valore è debolmente correlato ai tipici cicli borsistici e monetari e che, a causa di ciò, mantengono o aumentano il proprio valore a parità di tasso di inflazione. Quindi, se l’inflazione sale questi beni aumentano di valore in maniera da proteggere il potere d’acquisto dei detentori.

Al classico comparto immobiliare, ai metalli preziosi ed alle commodities “primarie” possiamo certamente aggiungere le opere d’arte ed altri beni di lusso con caratteristiche simili di scarsità e di capacità di fungere da “riserva di valore”, all’interno dei quali riteniamo che un notevole spazio sarà ricoperto dai veicoli d’epoca (auto, moto, aerei ed imbarcazioni).

Ciò detto, riteniamo che l’appetibilità degli assets reali durante il 2021 (ma anche dopo) può solo accrescersi. Sia perché le crescenti aspettative di inflazione ne richiederanno l’uso sia perché le banche centrali dovranno tenere i tassi di interesse reali (cioè corretti dall’inflazione) sotto-zero per rendere sopportabili i crescenti debiti pubblici delle tesorerie degli Stati. Ma così facendo, soffieranno sulle vele delle attività reali.

Centro studi Hetica Capital